Z Jackiem Olechowskim, Prezesem Zarządu Spółki MEDIACAP S.A., o wynikach finansowych w 2012 r., strategii rozwoju, planowanych akwizycjach oraz konkurencji w branży, rozmawia Artur Górski z serwisu NewConnector.pl:

Artur Górski: Spółka MEDIACAP zadebiutowała na NewConnect w lipcu 2008 r. jeszcze pod starą nazwą EM Lab, pozyskując w ofercie prywatnej prawie 4,1 mln zł. Jak decyzja o staniu się spółką publiczną wpłynęła na Państwa rozwój?

Jacek Olechowski: Bez środków pozyskanych z NewConnect nie udałoby nam się dokonać przejęcia 75% udziałów w Scholz & Friends Warszawa – oddziale największego holdingu marketingowego świata – WPP. Mamy więc przekonanie, że ten debiut był kluczowy dla wzrostu spółki. Dodatkowo konieczność kwartalnego raportowania i naturalna dociekliwość inwestorów na pewno pomogły sprofesjonalizować zarządzanie firmą.

A.G.: Czym dokładnie zajmuje się kierowana przez Pana spółka?

J.O.: Jesteśmy jednym z największych producentów imprez masowych i promocyjnych. Co roku tysiące ludzi uczestniczą w wydarzeniach, które wymyśliliśmy i zorganizowaliśmy dla naszych klientów korporacyjnych. Na tym polu pracujemy z takimi firmami jak Google, Netia, Hyundai czy British American Tobacco. Równocześnie, należymy do wąskiego grona kilkunastu firm w Polsce, które mają doświadczenie i zaplecze by tworzyć od podstaw kampanie reklamowe dla wiodących marek, takich jak OPEL, Kaufland, Onet.pl czy Vectra.

A.G.: W jaki sposób zbudowana jest Grupa Kapitałowa MEDIACAP? Czy istnieje bezpośrednia współpraca pomiędzy podmiotami wchodzącymi w jej skład?

J.O.: Struktura grupy jest prosta: jednostka główna prowadzi działalność w zakresie organizacji imprez (pod marką handlową EM LAB), a należąca do nas w 75% spółka zależna Scholz & Friends Warszawa świadczy usługi reklamowe. Budujemy synergię zarówno na poziomie przychodów poprzez wspólne działania dla klientów oraz na poziomie kosztów dzięki połączonym zapleczom finansowym i administracyjnym.

A.G.: Jak kształtuje się udział segmentów prowadzonego biznesu w przychodach spółki?

J.O.: Ponad 60% naszych przychodów pochodzi z działalności eventowej. Niecałe 30% z usług reklamowych. Pozostałe 10% to przychody z niestandardowej reklamy zewnętrznej, tzw. ambient mediów, którą rozwijamy jako trzecią grupę usług.

A.G.: Które usługi w ramach poszczególnych segmentów pozwalają Państwu na uzyskiwanie najlepszych rentowności?

J.O.: Działalność na polu usług reklamowych ma charakter konsultingowy, więc stosunek marży do przychodów jest w ich wypadku wysoki. W segmencie eventowym i ambient mediów jest więcej odsprzedaży usług, które dostarczają nam dostawcy, więc marże są w naturalny sposób niższe.

A.G.: W branży, w której działa MEDIACAP, występuje sezonowość sprzedaży. Czy znacząco wpływa ona na funkcjonowanie przedsiębiorstwa?

J.O.: Co roku zdecydowanie najlepsze wyniki notujemy w czwartym kwartale, zaś pierwszy kwartał jest najsłabszy, dlatego że znaczna jego część jest poświęcona przez klientów na procesy planowania. Ma to bezpośrednie przełożenie na nasze wyniki kwartalne, ponieważ nasz kluczowy zespół musi być obecny przez cały rok.

A.G.: Przeglądając portfolio obsługiwanych klientów, można znaleźć wiele znanych marek. Czy w minionym roku pojawili się jacyś nowi kontrahenci? Którymi kanałami pozyskują Państwo nowe podmioty do obsługi?

J.O.: Dużą wygraną w roku 2012 było pozyskanie zlecenia od PARP na kwotę blisko 11 milionów złotych brutto, z którego większa część realizowana będzie w 2013. Spółka zależna zdobyła w tym czasie takich klientów jak OPEL, Kaufland czy Vectra. Można więc powiedzieć, że rodzina silnych marek, dla których pracujemy, stale się rozwija.

A.G.: Wyniki finansowe w 4 kwartale, jak i w całym 2012 roku, należy uznać za duży sukces. Jakie czynniki zadecydowały o wzroście przychodów skonsolidowanych w ujęciu rocznym o 35% oraz o wygenerowaniu zysku na poziomie blisko 1,65 mln zł, podczas gdy w 2011 r. strata netto wyniosła 1,24 mln zł?

J.O.: Faktycznie udało nam się mocno urosnąć, pomimo spadku całego rynku reklamy o około 5%. To bezpośrednia konsekwencja zakończenia restrukturyzacji obu podmiotów grupy, dzięki czemu jesteśmy dziś konkurencyjni cenowo, a zarazem zyskowni. Warto zauważyć, że choć w 2011 grupa przyniosła skonsolidowane straty, to jednostka główna była już rentowna od Q4 2010 – przynosi więc nam zyski od 9 kwartałów. Wierzymy, że zbudowana przewaga pozwoli nam urosnąć i poprawić wyniki również w 2013.

A.G.: Czy mógłby Pan opowiedzieć o podjętych w ostatnim czasie działaniach, które będą miały wpływ na dalszą progresję spółki?

J.O.: Na pewno chcemy mocniej zaistnieć w jedynym segmencie rynku reklamowego, który rośnie czyli internecie. Zarówno na poziomie istniejących podmiotów, jak i potencjalnie poprzez akwizycje. Jeśli powiedzie się nasz plan, to uda nam się zrobić transakcję na przełomie 2013/2014 bez angażowania istotnych środków ani emisji.

A.G.: Z jakich elementów zbudowana jest strategia rozwoju MEDIACAP na lata 2012-2014?

J.O.: Po pierwsze mamy jeszcze spory potencjał na wzrost organiczny: obie spółki są bowiem 2-3 krotnie mniejsze od liderów rynkowych. Po drugie będziemy wchodzić w obszar internetu, co otworzy szansę na nowe przychody. Na pewno kluczem do sukcesu na rynku, gdzie cena jest coraz bardziej istotna, będzie skala: każdego dnia pracujemy więc nad jej zwiększeniem.

A.G.: Które kryteria są dla Państwa najistotniejsze przy selekcjonowaniu potencjalnych podmiotów do akwizycji?

J.O.: Szukamy takich firm, które już generują w granicach 0,5-1,0 miliona złotych zysku brutto i mają potencjał na dalszy wzrost. Chcemy też znaleźć taką firmę, której zarząd pozostanie z nami po przejęciu. Nie interesują nas start-up’y ani bardzo małe firmy.

A.G.: Czy prowadzone są obecnie jakieś negocjacje w sprawie przejęć? Kiedy możemy się spodziewać pierwszej takiej transakcji?

J.O.: Rozmowy trwają w trybie ciągłym, ale pierwszym krokiem jest dla nas ustalenie naszych zdolności finansowych, między innymi pod kątem długu, tak aby wiedzieć na co nas stać. Nie chcemy bowiem przeprowadzać emisji akcji.

A.G.: Celem nadrzędnym strategii rozwoju jest przeniesienie notowań spółki na rynek regulowany GPW do 2014 r. W jaki sposób zamierzają Państwo spełnić próg kapitalizacji? Czy zmianie rynku notowań może towarzyszyć emisja akcji?

J.O.: Naszym najważniejszym celem jest wzrost zysku. Wierzymy, że jeśli uda nam się w ciągu 2-3 lat osiągnąć poziom ponad 4 milionów złotych zysku brutto rocznie, to kapitalizacja spółki wzrośnie do wymaganych minimów. Na pewno nie będziemy emitować akcji bez wyraźnej potrzeby.

A.G.: W liście Zarządu do inwestorów w raporcie za 4 kwartał 2012 r. można znaleźć informację o planach finansowania się kapitałem dłużnym. Czy chodzi tutaj o wyemitowanie obligacji korporacyjnych?

J.O.: Jesteśmy podmiotem praktycznie bez zadłużenia. Dlatego w pierwszej kolejności poszukamy możliwości finansowych w bankach. Jeżeli jednak pod kątem transakcji będzie nam potrzebne więcej środków niż zgodzą się pożyczyć nam banki, wówczas rozważymy obligacje.

A.G.: Jak kształtuje się sytuacja w branży, w której prowadzony jest biznes przez MEDIACAP? Czy bardzo odczuwalne jest spowolnienie gospodarcze?

J.O.: Branża reklamowa jest w słabej kondycji w zasadzie od 2009 roku, a zeszły i bieżący rok to okres spadku wydatków o kolejne 5% rocznie. Główną negatywną konsekwencją tych trendów jest presja cenowa. Jak pokazały wyniki za 2012 rok, jesteśmy jednak na tyle konkurencyjni, że umiemy rosnąć pomimo tych zjawisk.

A.G.: Czy mógłby Pan opowiedzieć o konkurencji na rynku usług marketingowych? Co należy zaliczyć do Państwa przewag konkurencyjnych?

J.O.: W usługach reklamowych naszymi konkurentami są praktycznie wyłącznie polskie oddziały międzynarodowych holdingów – duzi klienci wymagają bowiem takiej wiarygodności i stąd w tym segmencie współdziałamy kapitałowo z WPP – największym holdingiem marketingowym na świecie. W branży eventowej konkurujemy z polskimi firmami, z których największe potrafią mieć ponad 40 milionów przychodu rocznie. W obu wypadkach mamy te same przewagi: umiemy dostarczyć wiarygodny i dobry produkt, równocześnie kontrolując jego koszty. Wierzę, że jesteśmy w tym naprawdę dobrzy.

A.G.: W czynnikach ryzyka można znaleźć informację o ryzyku kursowym. Jak znaczący może być negatywny wpływ kursów walutowych na wyniki finansowe spółki?

J.O.: W praktyce jest ono bardzo ograniczone. Nasze usługi w ogromnej większości dotyczą rynku polskiego i są wyceniane i rozliczane w złotych.

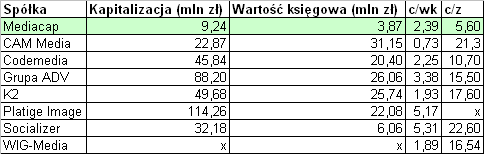

A.G.: W ostatnich tygodniach kurs akcji MEDIACAP bardzo mocno zwyżkował. Jednak patrząc na wykres historyczny spółki można dostrzec mocny trend spadkowy. Jaka jest Pana zdaniem godziwa wartość akcji spółki?

J.O.: Stosunek C/Z kształtuje się obecnie w graniach 4-6, podczas gdy przekracza 15 dla wszystkich porównywalnych publicznie notowanych podmiotów. Myślę, że to dość dobrze pokazuje potencjał spółki jeśli chodzi o jej wycenę. Poniższa tabelka prezentuje porównanie wskaźników c/wk i c/z spółek z naszej branży.

stan na 29.01.2013 r.

A.G.: Czy taka wycena nie wydaje się być Panu atrakcyjna do wdrożenia Programu nabycia akcji własnych? Spółka ma sporo gotówki w kasie, więc taka inwestycja mogłaby się okazać bardzo opłacalna.

J.O.: Próbowaliśmy już wdrożyć taki program w przeszłości, mamy jednak przekonanie, że większą korzyść da naszym akcjonariuszom wypłata dywidendy lub zainwestowanie zarobionych środków w kolejne przejęcie.

A.G.: Jaka będzie Państwa polityka w zakresie wypłaty dywidendy?

J.O.: Na pewno będziemy dążyć do tego by istotna część zysku została wypłacona akcjonariuszom. Wierzymy, że będzie to sposób na uatrakcyjnienie ich inwestycji w sytuacji, w której C/Z jest bardzo niski.

A.G.: Forma i szczegółowość raportów okresowych MEDIACAP pozwala uznawać je za najlepsze na całym rynku NewConnect. Jak ważnym czynnikiem w wycenie rynkowej spółek są dzisiaj relacje inwestorskie?

J.O.: Jesteśmy firmą marketingową, więc komunikację z inwestorami traktujemy bardzo poważnie. Mamy nadzieję, że przy dobrych wynikach taka otwarta i profesjonalna polityka w zakresie relacji inwestorskich przyniesie wymierne korzyści dla spółki.

A.G.: Czy uważa Pan, że alternatywny rynek spełnia dobrze swoją misję? Co można byłoby usprawnić w jego funkcjonowaniu?

J.O.: Na rynku NewConnect jest dziś około 400 spółek, co bardzo utrudnia przebicie się do inwestorów. Wierzę, jednak że wysiłki GPW w zakresie segmentacji tego rynku pomogą spółkom, które mają solidne wyniki finansowe i zasługują na zainteresowanie inwestorów. Wierzę, że przełoży się to na płynność, której brak jest dziś największym wyzwaniem dla inwestorów na NewConnect.

A.G.: Bardzo dziękuję za interesującą rozmowę.

Jacek Olechowski, Prezes Zarządu Spółki MEDIACAP S.A.